2024年1月1日より、新NISA制度が正式に開始されました。新NISA(ニーサ)は、日本に住む個人が株式や投資信託を通じて資産を増やすための制度です。

この制度の主な目的は、投資による利益を非課税にして、貯金よりも一歩進んだ資産運用を促進することです。新NISAでは、年間一定額までの投資に対して、その配当や売却益が非課税になります。

この制度を利用することで、初心者でも安心して投資を始めることができ、将来の資産形成に役立てることができるのが魅力です。

この記事では、新NISAのメリット・デメリット、そして具体的な変更点について詳しく解説します。投資を考えている初心者の方にとって、NISAの新しい枠組みは見逃せないポイントですので、しっかりと理解しておきましょう。

初心者でもわかる新NISAとは?

新NISAの簡単3ステップ

右上のボタンで閉じることができます。

画像出典:NISAを知る(金融庁)

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 対象者 | 日本に住んでる18歳以上の方(口座開設する年の1月1日時点) | 日本に住んでる18歳以上の方(口座開設する年の1月1日時点) |

| 口座開設期間 | いつでも可能 | いつでも可能 |

| 口座開設可能数 | 1人1口座 | 1人1口座 |

| 非課税保有期間 | 無期限 | 無期限 |

| 制度の利用 | 併用可能 | 併用可能 |

| 投資対象商品 | 積立・分散投資に適した一定の投資信託 | 上場株式・投資信託等 (整理・監理銘柄や信託期間20年未満、高レバレッジ型及び毎月分配型などを除外) |

| 買付方法 | 積立投資のみ | 通常の買付・積立投資 |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額(総枠) 売却すると投資枠は翌年以降に再利用可能 | 1,800万円(生涯投資枠) | 1,800万円(生涯投資枠) うち成長投資枠は1,200万円 |

| 売却可能時期 | いつでも可能 | いつでも可能 |

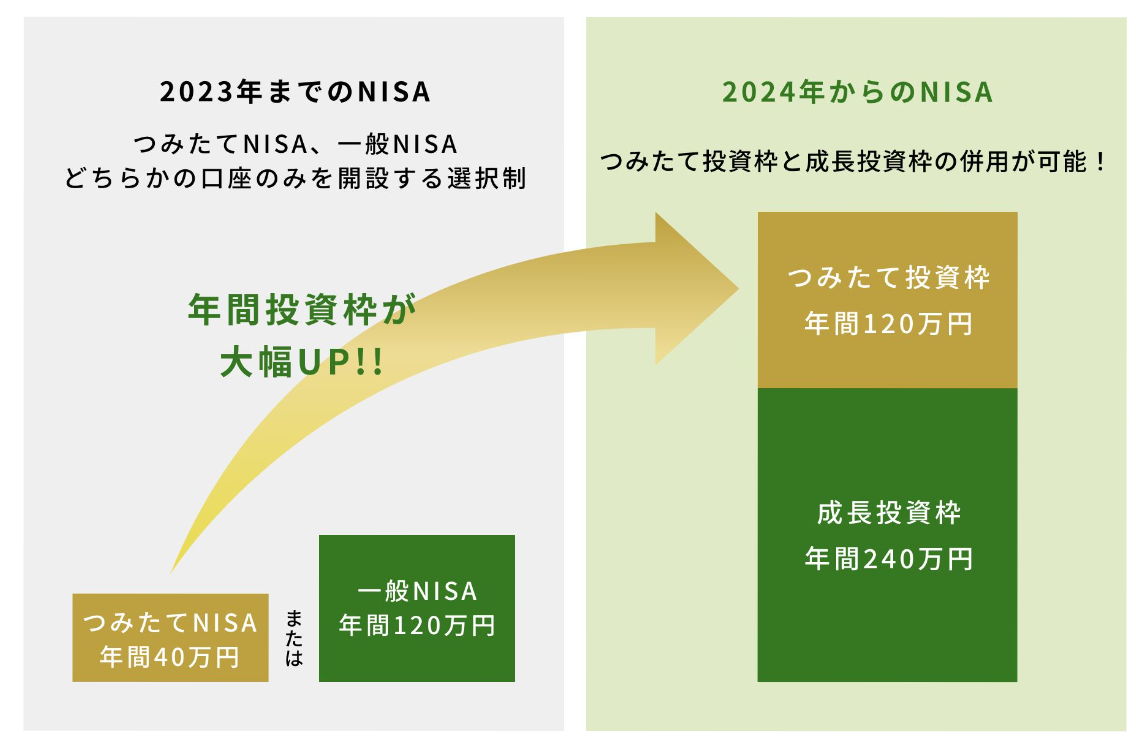

新NISA(少額投資非課税制度)は、2024年1月1日から開始された新たな投資制度です。

この制度では、つみたて投資枠と成長投資枠という二つの投資枠に分かれており、それぞれに異なる年間投資上限額と非課税保有限度額が設定されています。

つみたて投資枠では、年間最大120万円、合計で1,800万円までが非課税で保有可能です。一方、成長投資枠では、年間最大240万円、合計で1,200万円まで非課税で保有できます。

これにより、新NISAの合算最大年間投資上限額は360万円となります。また、非課税保有期間は無期限で、この制度は恒久的とされています。

つみたてNISAからつみたて投資枠へ変更(新設)

2024年1月1日より新NISA制度が開始され、つみたて投資枠が新設されました。このつみたて投資枠は、年間120万円までの投資が非課税となる枠で、非課税保有限度額は1,800万円です。

投資対象商品は、手数料がかからず、信託報酬が一定以下の長期・積立・分散投資に適した投資信託のみとなっています。

つみたて投資枠の新設により、多くの人が少額からでも長期的な資産運用を始めやすくなりました。少額からコツコツと投資を続けることで、リスクを分散しながら着実に資産を増やすことができます。

また、非課税の恩恵を受けることで、通常であれば約20%かかる税金を抑えることができ、効率的に運用益を得ることが期待できます。

一般NISAから成長投資枠へ変更(新設)

新NISA制度では、つみたて投資枠に加えて、成長投資枠も新設されました。この成長投資枠は年間240万円までの投資が非課税となり、非課税保有限度額は1,200万円です。

投資対象商品は、株式やETF(上場投資信託)、特定の条件を満たした投資信託などが含まれます。成長投資枠の新設により、成長性の高い資産に対する投資が促進されます。これにより、家計の安定的な資産形成だけでなく、企業成長にも貢献することができます。

リスクは伴いますが、成功すれば高いリターンを得られる可能性があるため、投資初心者だけでなく経験者にとっても魅力的な制度です。

旧NISAと新NISAの主な違い

- 制度の恒久化

- 非課税保有期間の無期限化

- 年間投資上限額の拡大

- 非課税保有限度額の拡大

- つみたて投資枠と成長投資枠の併用できる

- 売却すると投資枠は翌年以降に再利用可能

制度の恒久化

もともと2023年までの旧NISA(ニーサ)では、株式や投資信託の配当や売却益に対する非課税期間が2042年までに設定された制度でした。非課税期間の終了後は通常の課税が適用されるため、期限が来ると再投資の際に課税されるリスクがありました。

しかし2024年からは恒久化となりこの期限がなくなりました。

そのため、長期にわたり非課税の恩恵を受け続けることができます。これにより、資産をより計画的に、そして安心して増やすことができるようになり、特に老後の資金準備にも役立ちます。

また恒久化は投資初心者にとっても、投資への心理的なハードルを下げる効果があり、長期的な資産形成を支援する大きな後押しとなります。

非課税保有期間の無期限化

新NISAにおける大きな変更点の一つは、非課税保有期間が無期限化されたことです。

旧NISA制度では、一般NISAの非課税保有期間は5年、つみたてNISAでは20年と各制度に応じた期間制限が設けられていました。しかし、新NISAではこの制限が廃止され、購入した金融商品を無期限で非課税保有できるようになりました。

この変更により、投資家は長期的な資産運用を計画しやすくなり、多くのリスクを軽減できます。

年間投資上限額の拡大

旧NISAでは、年間の投資上限額が120万円でした。

しかし、新NISAでは年間投資上限額が大幅に増加され、合算で年間360万円まで投資が可能となりました。具体的には、つみたて投資枠が120万円、成長投資枠が240万円に設定されています。

この増加により、より多くの資産を非課税で運用できるようになります。投資家にとっては資産形成の大きな助けとなるでしょう。

非課税保有限度額の拡大

新NISAの非課税保有限度額は、生涯で1,800万円と設定されており、この金額の範囲内で投資する場合、運用益が非課税になります。1,800万円のうち1,200万円は成長投資枠での利用が可能です。

つみたて投資枠と成長投資枠の併用できる

旧NISAは「一般NISA」と「つみたてNISA」の2種類で分かれており、併用して投資することができませんでした。

新NISAでは「つみたて投資枠」と「成長投資枠」という新しい概念が導入され、併用することができるようになりました。この2つの枠を併用することで、年間の最大投資額を360万円とし、多様な投資商品に対応できます。

つみたて投資枠では長期・積立・分散投資に適した低コストの投資信託が対象となり、一方で成長投資枠では株式やETFなどが対象となります。

売却すると投資枠は翌年以降に再利用可能

NISA口座で購入した株式や投資信託を売却すると、その売却分の非課税枠は翌年以降に再利用できます。

つまり、売却した年の非課税枠に加えて、売却分の非課税枠が翌年以降に復活するため、長期的な視点で柔軟に投資を行うことができるようになりました。

新NISAのメリット

- 年間非課税投資枠の拡大

- 非課税保有期間が無期限化

- 成長投資枠とつみたて投資枠の併用が可能

新NISA制度は、投資家にとって多くのメリットがあります。ここでは主要な3つのメリットについて解説します。

年間非課税投資枠の拡大

一つ目は、年間非課税投資枠が360万円に拡大されたことです。

これにより、より大きな資金を非課税で運用することが可能になります。特に、成長投資枠やつみたて投資枠を利用する際に、この変更が大きなメリットとして働くでしょう。

非課税保有期間が無期限化

二つ目は、非課税保有期間が無期限化されましたので、長期的な視点での投資が容易になります。

この制度変更は、資産形成の自由度を大幅に高める結果となります。また、恒久的に利用可能な点も大きなメリットです。

成長投資枠とつみたて投資枠の併用が可能

三つ目は、成長投資枠とつみたて投資枠の併用が可能であり、個人の投資戦略に柔軟に対応できます。

さらには、売却後の枠復活が可能となり、一度売却した後でも再度枠を利用することができるため、投資の自由度がさらに広がります。

これにより、今後も安心してNISA制度を利用し続けることができ、将来の資産形成に大きく貢献すると言えます。

新NISAのデメリット

- 投資初心者へのリスク

- 元本割れの可能性

投資初心者へのリスク

新NISA制度の開始により、多くの人が資産運用を始めるきっかけとなっていますが、特に投資初心者にとってはリスクも存在します。

新NISA制度では非課税投資枠が拡大され、年間投資枠が大幅に増えたことは魅力的ですが、その分慎重な投資判断が求められます。投資初心者は、投資対象の商品選定が甘くなったり、短期的な目線での運用をしてしまうリスクが高まります。

さらに、他の口座との損益通算ができないため、損失が出た場合には税金面での救済措置がないことも考慮する必要があります。

元本割れの可能性

NISA制度を利用することで、運用益が非課税になるなどの税制優遇措置を受けられる一方で、元本割れのリスクもあります。

特に新NISAではつみたて投資枠と成長投資枠が併設されており、それぞれの投資対象が異なるため、投資先に応じたリスクをしっかりと理解することが重要です。

つみたて投資枠では手数料がかからず、信託報酬が一定以下の長期・積立・分散投資に適した投資信託が対象となりますが、成長投資枠は株式やETFなどのリスクが高い投資商品が含まれます。そのため、投資初心者は特に注意が必要です。

NISA口座開設の手順

- 必要な書類

本人確認書類と現住所を確認できる書類 - 口座開設の流れ

口座を開設する金融機関を選択 → 本人確認書類などを提出 → 金融機関の審査で口座開設完了

必要な書類

NISA口座を開設するためには、いくつかの必要書類が揃っていることが重要です。

まず、本人確認書類として運転免許証やマイナンバーカードが必要です。また、現住所を確認できる書類(住民票の写しや公共料金の領収書など)が求められる場合もあります。そしてマイナンバー確認書類が必要です。

この書類を準備しておくことで、スムーズに口座開設を進めることができます。

口座開設の流れ

NISA口座の開設手順は、おおむね以下の流れで進行します。

まず、開設を希望する金融機関に申し込みを行います。これはオンラインで完結することが多いですが、郵送での手続きも可能です。

次に、必要書類を提出します。この際、本人確認書類やマイナンバー確認書類をアップロードします。金融機関による審査が完了すれば、無事にNISA口座が開設されます。

特に初心者にとっては、各金融機関の手続きのわかりやすさやサポート体制も重要な選定ポイントとなります。例えば、SBI証券や楽天証券は、ウェブサイト上で詳細な手続きガイドが提供されているため不安なく進めることができます。また、手続き中に疑問点が生じた場合にも、カスタマーサポートが充実しているため安心です。

このように、NISA口座を開設するには準備と手続きの理解が重要です。NISA口座を開設することで、将来の資産形成に向けた一歩を踏み出すことができるので、手続きをしっかりと行いましょう。

新NISAの活用方法

新しい制度では「つみたて投資枠」と「成長投資枠」の二つの枠が設定されています。

つみたて投資枠は長期的な資産形成を目指す投資信託の購入に適しており、成長投資枠は株式やETFなど、より高いリターンを目指した投資に活用できます。

これを踏まえ、自分の投資目標やリスク許容度に合わせて両方の枠を組み合わせる戦略が有効です。

成長投資枠の活用法

成長投資枠では、毎年最大240万円が非課税で投資可能です。この枠を活用するためには、成長が期待できる銘柄を選ぶことが重要です。

日本株では、技術革新を続けるIT企業や、環境問題に取り組む再生可能エネルギー関連企業が注目されています。また、海外市場にも目を向けることで、グローバルに成長する企業への投資も検討できます。

為替リスクを考慮しつつ、地域分散を図ることでリスク管理を行うのも一つの戦略です。

つみたて投資枠の活用法

つみたて投資枠は年間最大120万円が非課税で投資可能で、合計で1,800万円まで非課税で保有できます。

この枠は長期的な資産形成を目指すために適しており、低コストで長期的に安定した成績を上げている投資信託を選ぶことがポイントです。

毎月定額の積み立てを行うことで、市場のタイミングに左右されずにリスクを分散し、ドルコスト平均法の効果を最大限に活用できます。投資信託選びにおいては、過去のパフォーマンスや運用コスト、運用方針をよく確認しましょう。

新NISAの注意点

投資リスクとリターンのバランス

新NISAを利用する際には、投資リスクとリターンのバランスを考えることが重要です。NISA(少額投資非課税制度)では、投資により得られる利益が非課税となりますが、投資そのものにはリスクが伴います。

特に成長投資枠では株式やETFなどリスクの高い商品も対象とされています。これらは大きなリターンを得られる可能性がありますが、同時に損失を被るリスクも高いです。

したがって、資産の一部をつみたて投資枠に配分し、低リスクで安定した投資信託を長期的に保有することがリスクを分散する一つの方法です。

つみたて投資枠では毎年最大120万円が非課税で投資でき、時間をかけて資産を増やす戦略が取れます。一方で、成長投資枠を活用して高リスク・高リターンを狙う場合も、慎重に投資対象を選び、定期的にポートフォリオの見直しを行うことが求められます。

非課税枠の適用条件

新NISAの非課税枠をうまく活用するためには、適用条件をしっかりと理解する必要があります。

新NISAではつみたて投資枠と成長投資枠の2つの投資枠が設けられており、つみたて投資枠では年間最大120万円、成長投資枠では年間最大240万円の投資が非課税で行えます。

ただし、この非課税枠は無期限で適用される一方で、合計の年間投資上限額は360万円となっています。

またつみたて投資枠で購入できるのは、長期・積立・分散投資に適した低コストの投資信託ですので、投資商品を選ぶ際にはそれらの条件をしっかり確認することが重要です。

まとめ

2024年1月1日より始まった新NISA制度は、従来のNISA制度に比べて多くの利点があります。

主な変更点として、年間投資枠の大幅な増額や非課税保有期間の無期限化が挙げられます。また、つみたて投資枠と成長投資枠の併用が可能となり、資産運用の自由度が増しました。

つみたて投資枠では年間120万円、成長投資枠では年間240万円の投資ができ、非課税保有限度額もそれぞれ1,800万円と1,200万円に設定されています。

一方で、新NISAには投資初心者にとってのリスクや元本割れの可能性といったデメリットも存在します。他の口座との損益通算ができない点や、投資対象の選定が甘くなる恐れも考慮する必要があります。

新NISA制度を最大限に活用して運用益を非課税で享受するためには、常に最新の情報を把握し、適切な投資戦略を立てることが重要です。

変更内容については今後も見直される可能性があるため、金融庁のサイトを定期的にチェックすることをおすすめします。

新NISAの簡単3ステップ

新NISAについて知ろう

お疲れ様でした!次はステップ2に進もう

証券会社で口座を開設しよう

初心者に人気のある証券会社を紹介

新NISAを始めてみよう

初心者に人気の少額投資!迷ったらここから選べばOK

右上のボタンで閉じることができます。

よくある質問

- 新NISAは2024年から始まるのでしょうか?

-

はい、新NISAは2024年1月から開始されます。

- 新NISAの投資枠はいつから適用されるのでしょうか?

-

新NISAの投資枠は、2024年1月から適用されています。

- 新NISAでは、つみたて投資枠と成長投資枠を併用できますか?

-

はい、新NISAではつみたて投資枠と成長投資枠を併用することが可能です。これにより、投資家は自分の投資スタイルに合わせて、より柔軟に非課税枠を活用できます。

- 新NISAで導入されるつみたて投資枠と成長投資枠の違いは何ですか?

-

つみたて投資枠は、長期・積立・分散投資に適した一定の投資信託を対象とし、年間投資上限額は240万円です。一方、成長投資枠は、幅広い金融商品を対象とし、年間投資上限額は120万円です。

- 新NISAを利用する際のメリットとデメリットは何ですか?

-

新NISAの主なメリットは、年間非課税投資枠の拡大と非課税保有期間の無期限化により、より大きな資金を長期にわたり非課税で運用できることです。また、成長投資枠とつみたて投資枠の併用が可能で、多様な資産運用ができる点も魅力です。一方、デメリットとしては、投資初心者にはリスクが伴い、元本割れの可能性もあることです。投資のリスクとリターンをしっかりと理解した上で活用することが重要です。

- つみたて投資枠と成長投資枠の違いは何ですか?

-

新NISAでは、「つみたて投資枠」と「成長投資枠」が設けられています。つみたて投資枠は長期的な積立を目的とした投資信託向けで、小額からコツコツ投資できるのが特徴です。一方、成長投資枠は株式やETFなど、資産の成長を狙った投資ができる枠です。両方の枠を併用してバランスよく資産を運用することが可能です。